Censito un milione e mezzo di nuovi sottoscrittori

Assogestioni ha presentato oggi a Milano l’aggiornamento dell’Osservatorio annuale sui sottoscrittori di fondi comuni in Italia, curato dall’Ufficio Studi dell’Associazione. I dati aggiornati a fine 2024 restituiscono una fotografia articolata della platea degli investitori italiani: una popolazione che si amplia, si differenzia per età, preferenze e modalità di accesso al mercato e che, per dimensione ed eterogeneità, conferma la natura democratica del fondo comune come strumento di gestione del risparmio.

SEMPRE PIÚ ITALIANI SCELGONO I FONDI COMUNI

Sono 11,6 milioni gli italiani che investono in fondi comuni, in aumento dagli 11,1 milioni dell’Osservatorio precedente. Le fuoriuscite sono state infatti controbilanciate dall’ingresso di circa 1,5 milioni di nuovi sottoscrittori. Il valore totale investito dalle famiglie ha raggiunto quota 608 mld euro.

“Dal nostro censimento emerge che nel 2024 circa un milione e mezzo di italiani ha investito per la prima volta in fondi comuni, entrando di diritto nell’universo dei sottoscrittori e facendo aumentare il dato complessivo di circa 500.000 unità. Un numero che, se rapportato all’intera popolazione del Paese, porta il tasso di partecipazione al 19,7% e che conferma che un italiano su cinque sceglie di affidare parte dei propri risparmi a questo strumento”, ha affermato Alessandro Rota, Direttore Ufficio Studi, Assogestioni.

Il valore medio investito si attesta a 52.000 euro, in crescita rispetto allo scorso anno, grazie sia a nuovi flussi sia al favorevole andamento dei mercati. Il dato sull’investimento mediano nasconde, tuttavia, un’elevata concentrazione patrimoniale: il 25% degli investitori, appartenenti al quartile più alto, detiene circa il 75% delle masse totali, in linea con le stime di Banca d’Italia, secondo cui il 30% delle famiglie più abbienti detiene l’80% della ricchezza finanziaria complessiva (1).

Infatti, l’analisi sulla concentrazione del patrimonio mostra che l’investimento mediano si posiziona in un intervallo compreso tra i 15.000 e i 21.000 euro, una cifra distante dall’investimento medio.

A tal proposito, Riccardo Morassut, Senior Research Analyst dell’Ufficio Studi, ha spiegato: “Circa sei milioni di italiani, la metà dei sottoscrittori, investe cifre contenute, fino a 21.000 euro, a conferma della natura democratica dei fondi di investimento e della loro accessibilità anche a chi ha disponibilità più limitate”.

I numeri confermano quindi che quello dei sottoscrittori è un universo variegato e che racchiude più profili, dai piccoli investitori ai detentori di patrimoni più importanti, consolidando la versatilità dei fondi di investimento.

“I dati di Banca d’Italia – ha proseguito Morassut – ci dicono anche che i fondi italiani sono maggiormente presenti nei portafogli della clientela mass-affluent. Il nostro studio conferma che l’investimento medio in fondi italiani è di 33.000 euro mentre quello in fondi cross-border, tipicamente sottoscritti da una clientela private, si attesta a 59.000 euro. Un solo identikit non basta, la nostra ricerca delinea diversi profili”, ha sottolineato.

PIÙ GIOVANI, IN ATTESA DEL PASSAGGIO GENERAZIONALE

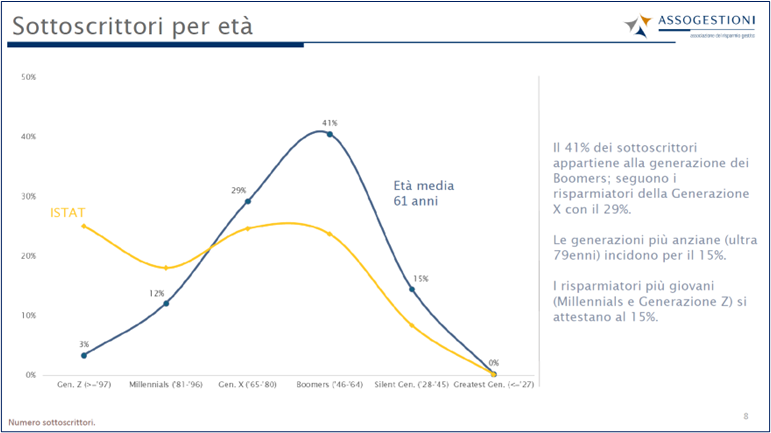

L’età media degli investitori è di 61 anni, con i Boomers che rappresentano il 41% del totale e detengono quasi metà della ricchezza complessiva (48%). Tuttavia, Millennials e Gen Z stanno guadagnando terreno: insieme costituiscono oggi il 15% dei sottoscrittori e detengono il 6% delle masse. Degno di nota il dato sui nuovi investitori: dell’1,5 milioni di risparmiatori che hanno sottoscritto fondi per la prima volta nel 2024, il 23% appartiene alle generazioni più giovani.

Ciononostante, il confronto con i sottoscrittori americani evidenzia ancora un gap significativo tra le generazioni più giovani. Rota ha precisato: “Per la prima volta abbiamo incluso nell’Osservatorio una comparazione con i dati dell’Investment Company Institute (ICI) statunitense, l’unica altra associazione che svolge un’analisi simile. L’età media dei sottoscrittori statunitensi è di 54 anni, ma il divario si vede soprattutto nel tasso di partecipazione al 35% per la Gen Z e al 49% per i Millennials, contro il nostro 7% e 13%. Evidentemente, pur tenendo conto delle differenze di sistema, i giovani americani iniziano prima a investire e hanno disponibilità maggiori”, ha osservato.

Tuttavia, vi sono segnali di progresso sul fronte dei giovani investitori italiani. L’investimento medio per fasce di età è infatti salito a 14.000 euro da 13.000 euro per i Gen Z e da 21.000 a 24.000 euro per i Millennials rispetto all’Osservatorio precedente. Permane un’ampia distanza dai 62.000 euro investiti in media dai Boomers.

Morassut ha sottolineato: “Il fatto che Boomers e generazioni più anziane detengano ancora il 70% circa dello stock complessivo rende fondamentali per le società di gestione e per l’intero settore tematiche quali la longevità, e dunque l’asset allocation dedicata a chi vivrà più a lungo, e il passaggio generazionale della ricchezza”.

Infine, il profilo demografico conferma che il divario di genere continua ad assottigliarsi: le donne rappresentano il 47% dei sottoscrittori, con un investimento medio pari a 50.000 euro, contro i 55.000 euro degli uomini. Nel 1996, le donne investitrici erano il 34%.

GEOGRAFIA DEL RISPARMIO

Uno degli aspetti più capillari dell’Osservatorio di Assogestioni riguarda la geografia del risparmio: la partecipazione si conferma più alta nel Nord Italia, dove risiede il 64% dei sottoscrittori e dove si colloca il 68% dello stock investito.

La classifica regionale basata sul tasso di partecipazione vede sul podio l’Emilia-Romagna (30,2%), la Lombardia (28,1%) e il Piemonte (27,4%), mentre quella basata sull’investimento medio vede al primo posto la Lombardia (58.918 euro), seguita da Liguria (58.675 euro) e Piemonte (57.579 euro). A livello di investimento medio, scendono sotto la media nazionale il Centro (49.000 euro) e il Sud e Ie Isole (43.000 euro).

“Il potenziale di sviluppo per il risparmio gestito nelle regioni meridionali è confermato anche dai dati IBF di Banca d’Italia, secondo i quali al Nord la liquidità non supera il 45% delle attività finanziarie delle famiglie e i fondi rappresentano la principale forma di investimento, mentre al Sud e nelle Isole la liquidità costituisce circa il 70% del portafoglio”, ha aggiunto Rota sul punto.

CANALI, PRODOTTI E ASSET ALLOCATION

Il canale bancario continua a dominare la distribuzione dei fondi italiani (95%), mentre per i fondi esteri cresce il peso delle reti di consulenti finanziari (49% per i fondi cross-border).

A livello di modalità, il versamento in un’unica soluzione (PIC) resta prevalente (62%), ma l’investimento tramite piani di accumulo (PAC) coinvolge oggi il 21% degli investitori, quota che supera il 50% tra gli under 40, confermando una maggiore propensione dei più giovani a pianificare nel tempo con versamenti regolari, anche di importi limitati.

Gap generazionali emergono anche sul fronte dell’asset allocation per fasce di età: il peso della componente azionaria in portafoglio diminuisce gradualmente con l’aumentare dell’età, in linea con la teoria del life-cycle. “Tuttavia – ha affermato Morassut – le percentuali investite dai più giovani nella componente azionaria sono ancora contenute. La quota di sottoscrittori appartenenti ai Gen Z e Millennials che investono in fondi azionari non supera il 40%, contro una media del 73-76% circa degli omologhi americani”.

Infine, per quanto riguarda le aree geografiche in portafoglio, l’Osservatorio mette in luce che l’home-bias è ancora in crescita tra i sottoscrittori italiani, con una quota di obbligazioni e azioni italiane pari al 20% nel portafoglio complessivo.

UNA RISORSA PER L’EDUCAZIONE FINANZIARIA

“L’evoluzione demografica e comportamentale dei sottoscrittori dimostra come i fondi comuni si confermino uno strumento inclusivo e sempre più utilizzato anche dalle nuove generazioni”, ha concluso il Direttore dell’Ufficio Studi di Assogestioni. “Investire in fondi significa scegliere una modalità di investimento orientata alla diversificazione, alla gestione professionale e alla pianificazione. È un atto di educazione finanziaria che va promosso, soprattutto tra le generazioni più giovani”.

(1) Fonte: Indagine sui Bilanci delle Famiglie Italiane nell’anno 2022, Banca d’Italia